En ocasiones ARBA presume evasión o subfacturación que no es tal. La Consultora Barrero & Larroudé aconseja utilizar registraciones contables como arma de defensa

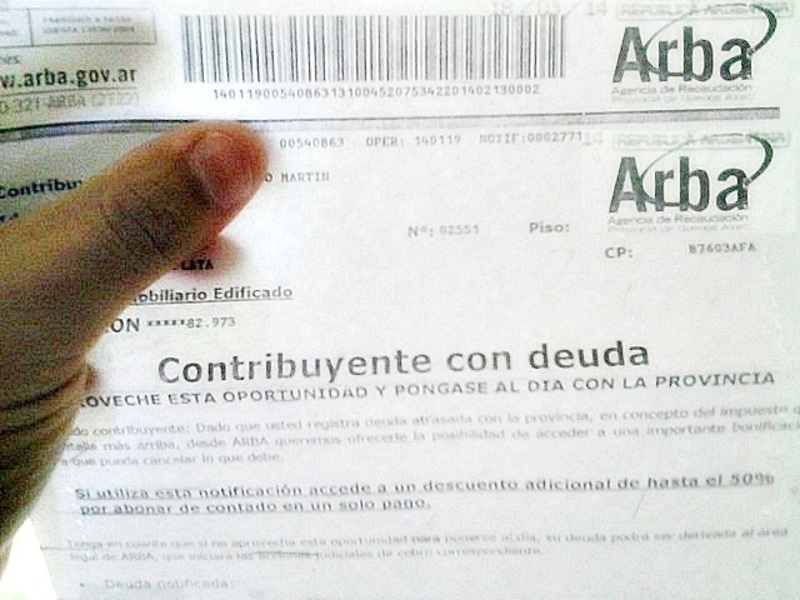

ARBA (Agencia de Recaudación de la provincia de Buenos Aires) ha comenzado a enviar notificaciones a los contribuyentes,donde manifiesta la presunción de ingresos omitidos.

Ya desde hace tiempo el Organismo recaudador, viene modernizando los sistemas de control. De esta manera, lo que se ha logrado es hacer más eficiente el control con la misma cantidad de personal. Pero en muchas ocasiones, la evasión o subfacturación que presume ARBA, no es tal.

Por citar un caso, ARBA controla los ingresos declarados con las acreditaciones bancarias del contribuyente. Si bien no es lineal la relación de acreditaciones bancarias de un determinado mes con la facturación ocurrida en el mismo, debería existir a lo largo de varios meses, una proporción estrecha.

Puede entonces ocurrir que dinero de un CBU fuera trasladado a otra CBU del contribuyente para, por ejemplo, cubrir un saldo «en rojo». Por lo tanto, en la visión del Fisco que sólo se basa en el monto de los saldos acreditados, habría en este caso el doble de ingresos y en la declaración jurada figura la mitad. Frente a esta situación es necesario es que el propio contribuyente pueda demostrar todo el circuito de depósitos y transferencias de una cuenta a otra.

Registraciones contables, un arma de defensa

Para ello, las registraciones contables para aquellas empresas que confeccionan balances (SRL, SA, entre otras), es el arma de defensa. Pero para las empresas que no registran sus operaciones en el libro diario, caso una sociedad simple que no confeccione Estados Contables, puede que demostrar todo el circuito financiero ante el Fisco, sea una tarea bastante tediosa.

Por eso, es recomendable que al menos en este aspecto, la empresa cuente con registros auxiliares (un simple cuadro de excel) donde se anoten las distintas transferencias entre cuentas bancarias, así al momento de armar la prueba ante un requerimiento fiscal, la misma puede ser presentada en el plazo perentorio para la defensa.

CPN Alejandro Horacio Larroudé

Barrero & Larroudé

Socio